热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

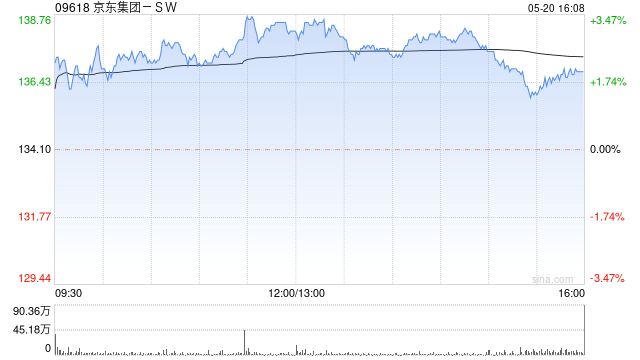

中信建投发布研报称,维持京东集团-SW(09618)“买入”评级,给予目标价193.07港元,对应集团2026年12倍PE。另预计2025、2026年公司收入分别为13243亿元和13951亿元人民币配资知识股,同比增长14.28%和5.34%,Non-GAAP净利润分别为281.66亿元和467.97亿元人民币。

该行预计,京东2025Q3收入同比增长13.5%至2955.39亿元,Non-GAAP净利润为44亿元,对应净利率为1.49%,去年同期为5.06%。本季度日百品类景气延续,增速继续维持高位。利润端,预计零售主业利润好于预期。关注京东外卖单量、UE、投入持续性,以及在国补退坡的大背景下今年京东双11增长情况。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 配资知识股

富明证券提示:文章来自网络,不代表本站观点。